PKO BP – konto wspólne

Jedno z najprostszych kont wspólnych do otwarcia przez internet.

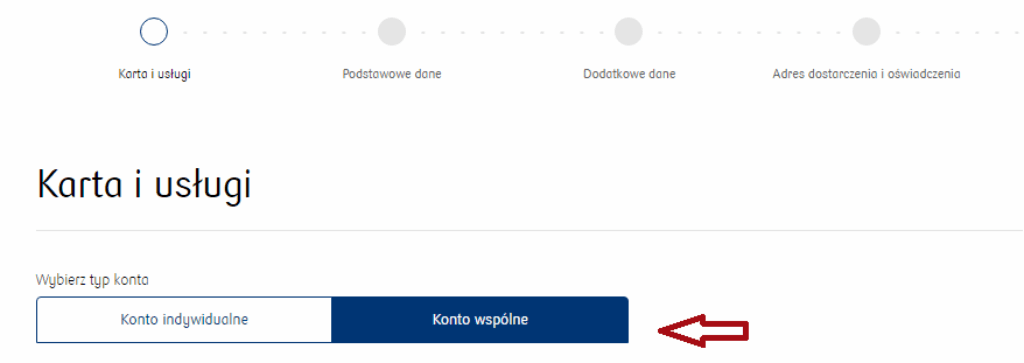

W PKO od razu wybierasz konto wspólne we wniosku — bez zakładania najpierw konta osobistego i późniejszego przekształcania.

Najważniejsze zalety i wady

- ✔Konto wspólne otworzysz w 100% online.

- ✔0 zł za prowadzenie konta.

- ✔0 zł za wypłaty BLIKIEM ze wszystkich bankomatów w Polsce.

- ✔Aktualnie do 600 zł premii za otwarcie konta za zero z kartą.

- –Karta darmowa warunkowo — trzeba wykonać min. 5 transakcji miesięcznie.

- –Wypłata kartą z obcych bankomatów kosztuje 10 zł.

Szczegóły opłat i podgląd

- •Konto: 0 zł

- •Karta: 0 zł po 5 transakcjach, inaczej 10 zł

- •Bankomaty: 0 zł w PKO BP, 10 zł w pozostałych

- •Przelewy: 0 zł

mBank – konto dla dwojga

Najpierw konto osobiste online, potem szybka zmiana na wspólne w bankowości internetowej.

W mBanku najpierw zakładasz konto osobiste online, a potem przekształcasz je w konto dla dwojga — bez konieczności wizyty w oddziale.

Najważniejsze zalety i wady

- ✔W promocji nawet 720 zł premii i 5,1% na koncie oszczędnościowym.

- ✔Możesz zmienić konto osobiste na wspólne w bankowości internetowej.

- ✔Bez konieczności wizyty w oddziale.

- ✔Możliwość automatycznego odkładania oszczędności od zaokrąglonych transakcji.

- –Wypłaty z bankomatów dla kwot poniżej 100 zł są płatne.

- –Wysokie koszty transakcji w obcych walutach.

Szczegóły opłat i podgląd

- •Konto: 0 zł

- •Karta: 0 zł po transakcjach na min. 350 zł miesięcznie, inaczej 9 zł

- •Bankomaty: 0 zł przy wypłatach powyżej 100 zł, poniżej 100 zł prowizja 2,50 zł

- •Przelewy: 0 zł

ING – Konto Direct / wspólne

Dobre konto dla osób, które chcą zacząć online i później rozszerzyć rachunek o drugą osobę.

W ING najpierw zakładasz Konto z Lwem Direct, a następnie przez Moje ING możesz dodać pełnomocnika albo rozpocząć zmianę typu rachunku. Instrukcja poniżej pokazuje najwygodniejszą ścieżkę.

Jak założyć to konto jako wspólne?

Najważniejsze plusy i minusy

- ✔500 zł premii za otwarcie konta.

- ✔5,5% w skali roku na koncie oszczędnościowym przez 3 miesiące.

- ✔Rozbudowana, przejrzysta i intuicyjna aplikacja mobilna.

- ✔Stabilny system bankowy i czytelna bankowość internetowa.

- ✔0 zł za bankomaty własne ING i Planet Cash oraz pierwszą wypłatę z pozostałych bankomatów.

- –Wysokie opłaty za kolejne wypłaty z obcych bankomatów.

- –Drogie wpłaty i wypłaty w oddziale — 9 zł.

Szczegóły opłat

- •Konto: 0 zł

- •Karta: 0 zł po transakcjach na min. 300 zł miesięcznie, inaczej 7 zł

- •Bankomaty: 0 zł własne ING i Planet Cash + pierwsza wypłata z innych bankomatów, kolejne 5 zł

- •Przelewy: 0 zł

Revolut – konto wspólne

Nowoczesne konto dla dwóch osób, które zakładasz w aplikacji po utworzeniu dwóch osobnych kont Revolut.

W Revolut nie zaczynasz od klasycznego formularza „konto wspólne”. Najpierw obie osoby zakładają własne, zweryfikowane konto Revolut, a dopiero potem jedna z nich wysyła zaproszenie do utworzenia Joint Account w aplikacji.

Jak założyć konto wspólne w Revolut?

Najważniejsze plusy i minusy

- ✔Konto wspólne otworzysz bez oddziału, całkowicie w aplikacji.

- ✔Każda osoba ma równy dostęp do konta i środków.

- ✔Konto wspólne ma własny numer IBAN.

- ✔Można zamówić osobne karty i używać konta do codziennych wspólnych wydatków.

- –Obie osoby muszą wcześniej założyć i zweryfikować własne konto Revolut.

- –Nie da się otworzyć wspólnego konta, jeśli mieszkacie w różnych krajach.

- –Do Joint Account nie podepniesz swojej obecnej karty osobistej — trzeba zamówić osobną.

- –Na koncie wspólnym nie otworzysz oszczędności.

Szczegóły i warunki

- •Konto: 0 zł za otwarcie Joint Account

- •Karty: osobne dla konta wspólnego; koszt zależy od planu, rodzaju i dostawy

- •Bankomaty i limity: zależą od indywidualnego planu każdego użytkownika

- •Wpłaty i przelewy: konto można zasilać z własnego Revoluta albo zwykłym przelewem

Pekao – Konto Przekorzystne

Dobre konto dla par, które chcą założyć rachunek online i później dodać współwłaściciela w Pekao24.

W Pekao możesz założyć Konto Przekorzystne online, a następnie w serwisie Pekao24 dodać współwłaściciela do rachunku. To wygodna opcja, jeśli chcesz zacząć online i później rozszerzyć konto na dwie osoby.

Jak założyć to konto jako wspólne?

Najważniejsze plusy i minusy

- ✔Darmowe prowadzenie konta i niskie, łatwe do uniknięcia opłaty.

- ✔Wysoko oprocentowane lokaty i konto oszczędnościowe.

- ✔Premia 200 zł za podstawową aktywność.

- ✔Konto polecane dla osób często podróżujących ze względu na korzystne przewalutowania transakcji kartą.

- –Gorsze warunki dla osób, które ukończyły 26 lat.

- –Opłata 0,20 zł za każde potwierdzenie i powiadomienie SMS.

Szczegóły opłat

- •Konto: 0 zł

- •Karta: 0 zł do 26 lat lub po spełnieniu warunków aktywności, inaczej 4 zł

- •Bankomaty: 0 zł dla młodszych klientów i w części przypadków dla aktywnych, w pozostałych sytuacjach 2,3%

- •Przelewy: 0 zł

Wspólne konto bankowe to produkt, z którego najchętniej korzystają osoby pozostające w związku małżeńskim bądź prowadzące wspólne gospodarstwo domowe.

Taki rachunek znacząco ułatwia zarządzanie wspólnym budżetem, ale jednocześnie może stać się źródłem nieporozumień. Może on bowiem stać się przedmiotem egzekucji komorniczej. Drugi właściciel ma także prawo w każdej chwili wypłacić wszystkie środki pozostające na rachunku.

Jego założenie nie będzie najlepszym rozwiązaniem dla osób, które chcą zachować autonomiczność w kwestii zarządzania finansami. Druga osoba ma bowiem wgląd we wszystkie przeprowadzane operacje.

Często bywa tak, że małżonkowie/partnerzy posiadają własne konta osobiste, a wspólne konto bankowe zakładają osobno, aby przykładowo przelewać tam część swojego wynagrodzenia i z niego opłacać rachunki, kredyty, robić zakupy do domu, aby tym domowym budżetem zarządzać w sposób przejrzysty w jednym miejscu.

Tego typu konto trzeba więc zakładać wyłącznie z zaufanymi osobami, których postawy i sposób operowania gotówką nie budzą żadnych zastrzeżeń.